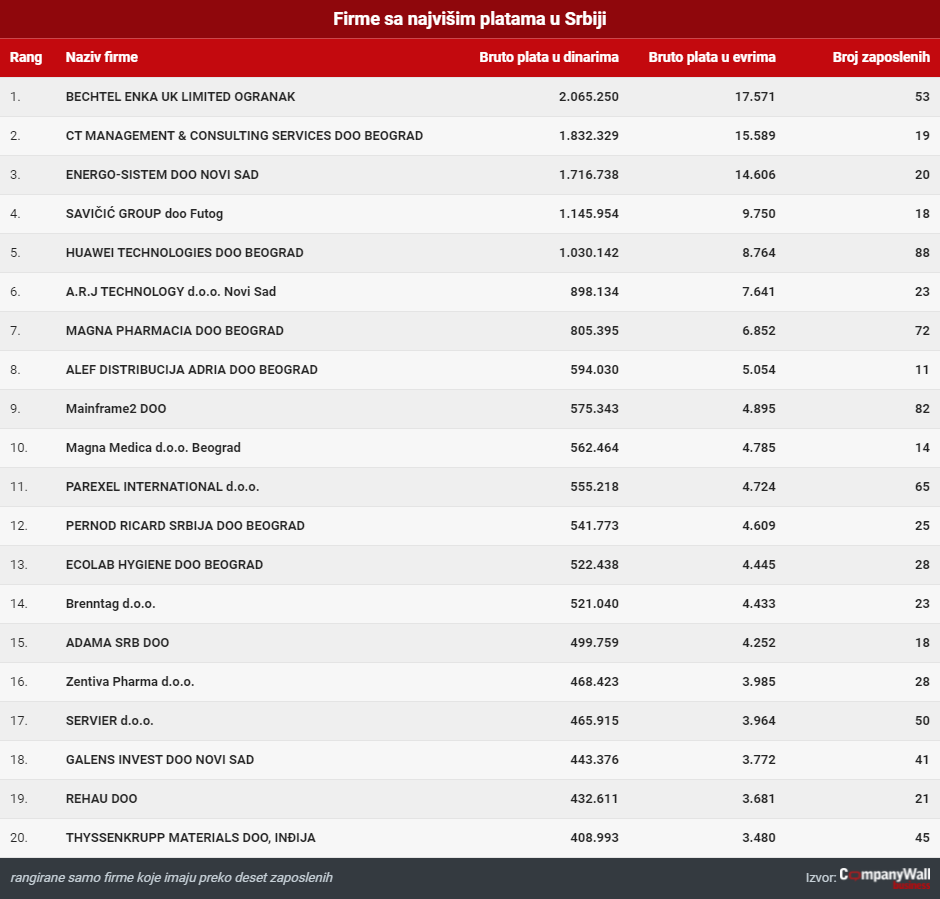

Srbija je prošle godine bila rekorder po rastu zarada u čitavom regionu, ali i dalje ima najniže prosečne plate u odnosu na Hrvatsku i Sloveniju, prenosi portal Biznis.rs. Ipak, odnosu na te dve zemlje u Srbiji su ostvarene najviše zarade, jer su u nekoliko firmi zaposleni tokom jednog meseca zarađivali i po 17.000 evra bruto plate.

Posmatrano prema visini zarade u kompanijama sa najvišim prosečnim platama, koje zapošljavaju više od deset radnika, u Srbiji su 2020. godine ostvareni gotovo duplo veći najviši prihodi po zaposlenom nego u Hrvatskoj ili Sloveniji, pokazalo je istraživanje regionalne bonitetne kuće Companywall.

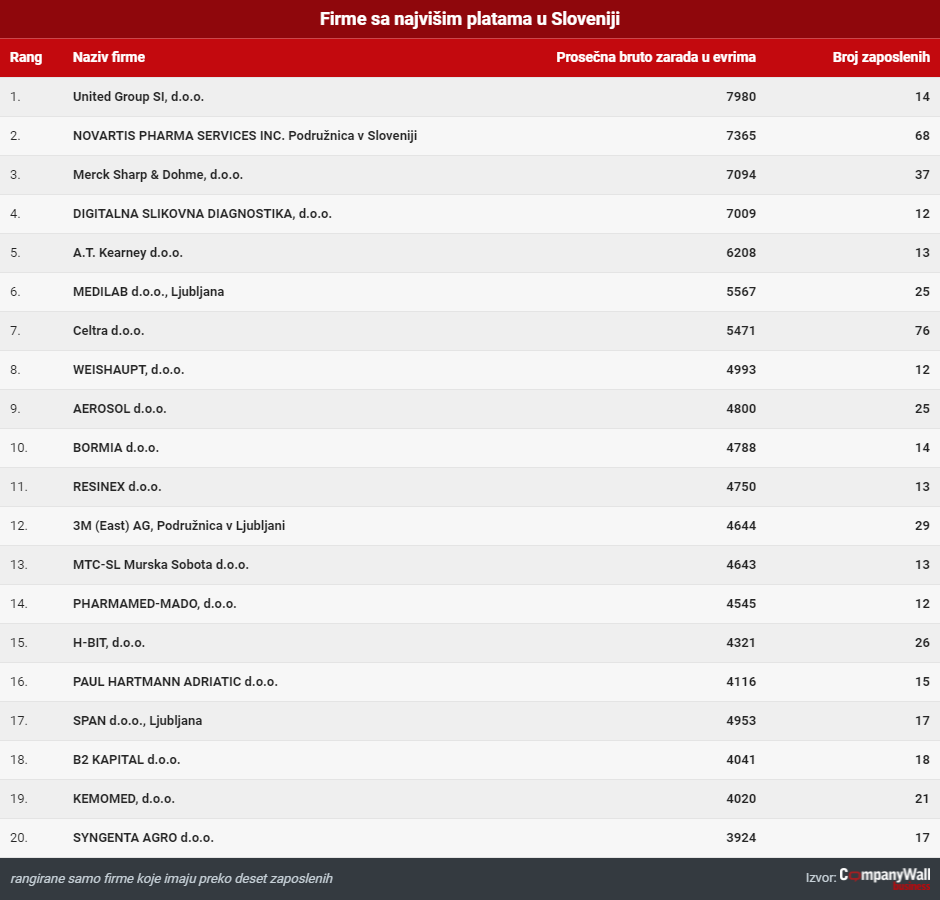

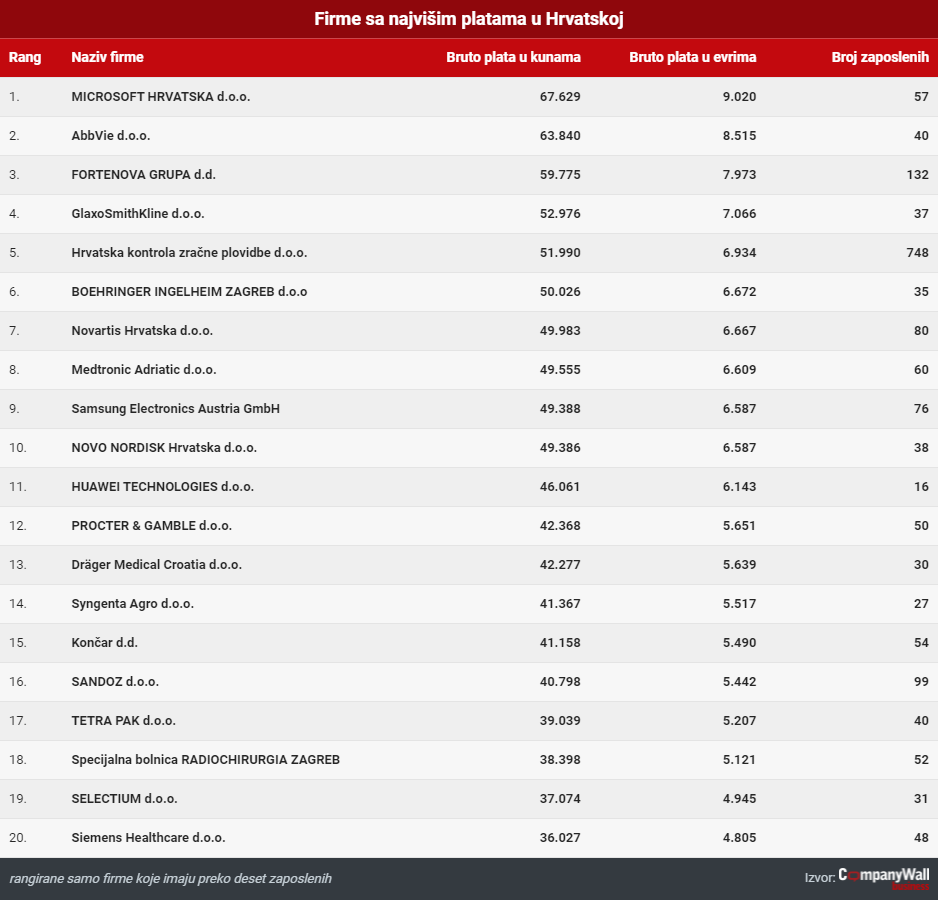

U kompanijama koje zapošljavaju preko deset ljudi, prošle godine najviša prosečna zarada isplaćena je u Sloveniji 7.980 evra, Hrvatskoj 9.020 evra, dok je u Srbiji ostvarena prosečna mesečna bruto plata od čak 17.571 evro i to u više firmi.

Kako se navodi, razlog tako velikih razlika u najvišim zaradama u posmatranim zemljama je u tome što se u Srbiji u prosečnu bruto zaradu evidentiraju sva primanja, razne pogodnosti kao što su biznis kartice, privatno zdravstveno osiguranje i ostalo.

Ono što je zajedničko za sve tri države je da u rekordnim zaradama dominiraju kompanije koje su podružnice velikih sistema u oblastima zdravstvenih usluga, medicinske opreme, programiranja i telekomunikacija, zelene energije, repromaterijala i konsultantskih usluga.

Dodaje se da na listama kompanija sa najvišom bruto prosečnom zaradom nema ni poslovnih banaka, kao ni osiguravajućih kuća, što potvrđuje tezu da je pandemija ozbiljno uticala na rad finansijskih institucija u ovom delu Evrope, pa i šire. Očigledno je, kako se dodaje, da je korona kriza u prvi plan stavila uglavnom novu grupu delatnosti koje će verovatno nastaviti sa razvojem.

S obzirom na veliki građevinski bum u regionu, na listama najbolje isplaćenih zarada, ima i onih u građevinskim firmama. Jedna od njih, splitska firma Mejaši prvi d.o.o. ima samo jednog zaposlenog, koji je prošle godine imao najveću prosečnu zaradu u Hrvatskoj 154.897 kuna (oko 20.000 evra) bruto mesečno.

„Luksuz“ da građevinske firme angažuju veći broj stalno zaposlenih imaju samo one kompanije koje su obezbedile dugoročne ugovore, dok ostali angažuju radnike od jednog do drugog posla.

NAMETI U SRBIJI

Postoje određene razlike i u visini i obračunu bruto zarade. Iako se, recimo, od poslodavaca u Srbiji može čuti da su izuzetno visoki nameti na rad, profesor Ekonomskog fakulteta u Beogradu, profesor Ekonomskog fakulteta u Beogradu Milojko Arsić podseća da je maksimalni namet na platu u Srbiji oko 64 odsto, kao i da je trenutna poreska stopa na plate jedna od najnižih u Evropi.

„Zbog postojanja neoporezivog iznosa plate koji je trenutno 18.300 dinara, kod poreza postoji određena progresivnost. Ljudi sa većim zaradama plaćaju porez po nešto višoj poreskoj stopi. U tom smislu, svako eventualno smanjenje poreske stope, koje traže poslodavci, donelo bi najveću korist ljudima sa najvišim zaradama“, zaključuje Arsić.

Ponovo se odlaže reforma plata u javnom sektoru?

Prosečna neto plata u decembru oko 560 evra

Vlada Srbije predložila povećanje neoporezivivog dela zaradeKada zaposleni u Srbiji dobije 100.000 neto zaradu, to znači da je, uz to, poslodavac na račun PIO uplatio oko 36.000 dinara, doprinose za zdravstveno osiguranje u visini od oko 15.000 dinara, osiguranje za slučaj nezaposlenosti od oko 1.000 dinara i porez na dohodak u visini od oko 12.000 dinara.

Sve češće se i u Srbiji, kao u većem delu Evrope, ugovara bruto zarada, pa zaposleni sam uplaćuje penziono i socijalno osiguranje i porez. Pored toga, uz bolje pozicije u firmama, uz osnovnu platu idu i benefiti kao što je privatno zdravstveno osiguranje, uplata određenog dogovorenog iznosa u privatno penziono osiguranje ili osiguranje zaposlenog i njegove porodice.

NAMETI U HRVATSKOJ

Prema objašnjenju Poreske uprave Republike Hrvatske, radnik koji prima platu obveznik je poreza na dohodak od nesamostalnog rada, prireza porezu na dohodak i doprinosa iz plate. Porez na dohodak od nesamostalnog rada plaća se na bruto platu umanjenu za iznos doprinosa (20 odsto) i ličnog odbitka što čini poresku osnovicu.

Lični odbitak je 4.000 kuna mesečno (oko 530 evra) i može biti uvećan zavisno da li zaposleni ima izdržavane članove porodice, invaliditet i slično.

Porez na dohodak plaća se na poresku osnovicu po stopama od 20, odnosno 30 odsto, zavisno od visine oporezivog dela plate. Prirez porezu na dohodak plaća se na iznos poreza na dohodak, i to u slučaju kada radnik ima prebivalište na području opštine ili grada koji je svojom odlukom propisao prirez porezu na dohodak.

Doprinosi iz plate plaćaju se za penziono osiguranje u iznosu od 20 odsto bruto zarade (za osobe u drugom stubu penzionog osiguranja plaća se 15 odsto na temelju generacijske solidarnosti, a pet odsto na temelju individualne kapitalizovane štednje).

NAMETI U SLOVENIJI

U Republici Sloveniji ukupna stopa doprinosa zaposlenih iznosi 22,10 odsto, a ukupna stopa doprinosa poslodavaca 16,10 odsto, objašnjava za portal Biznis.rs načelnica Odseka za poreze u Udruženju poslodavaca Slovenije (ZDS), Kristina Barič.

„Poreska osnovica za obračun akontacije poreza na dohodak građana je bruto prihod od rada, umanjen za iznos obračunatih doprinosa za socijalno osiguranje, za koje je zaposleni obavezan da plati i za iznos mesečne poreske olakšice, kao što je opšta olakšica ili posebne olakšice za izdržavane članove porodice“, naglašava Barič.

Prema njenim rečima, mesečna opšta olakšica iznosi 291,67 evra i odobrava se svim poreskim rezidentima Slovenije. Poreski obveznici sa bruto mesečnim prihodom do 1.109,74 evra, pored pomenute opšte olakšice, pri obračunu akontacije uzimaju u obzir i dodatne opšte olakšice obračunate po formuli: 1.558,37 – 1.402,77 x bruto prihod.