U prethodne dve decenije u Srbiji je bilo 10 različitih Vlada, pri čemu se prema prevlađujućoj strukturi vladajuće koalicije ceo period može podeliti na pet razdoblja: DOS (2001-2004), DSS-G17-SPS (2004-2007), DSS-DS-G17 (2007-2008), DS-SPS (2008-2012) i SNS-SPS (2012-do danas). I u teoriji i u praksi, struktura koalicije na vlasti utiče na fiskalnu politiku, pa i na javni dug.

Javni dug nastaje zaduživanjem države radi finansiranja fiskalnog deficita, odnosno jaza između veće javne potrošnje i nižih javnih prihoda. Osim toga, (indirektni) javni dug nastaje i po osnovu garancija koje država izdaje za zaduživanje na tržištu subjekata koji nisu deo opšte države, kao što su javna preduzeća. Visina i dinamika javnog duga su neka od centralnih pitanja u akademskim i širim javnim diskusijama, na osnovu kojih se donosi ocena o kvalitetu ekonomske odnosno fiskalne politike.

Ovom pitanju se pridaje veliki značaj iz nekoliko razloga. Prvo, visina javnog duga suštinski određuje održivost javnih finansija i makroekonomsku stabilnost zemlje, utičući na kreditni rejting, te uslove zaduživanja države, privrede i građana.

Drugo, zaduživanje države radi finansiranja produktivnih rashoda, do određenog nivoa može uticati pozitivno na privredni rast, dok iznad tog nivoa, dalji rast duga počinje da utiče negativno na uslove privrednog rast iz više razloga – viši dug implicira veće izdatke na kamate čime se istiskuju drugi produktivni javni rashodi (npr. javne investicije), a u uslovima većeg nivoa duga i rizik zemlje raste što se negativno odražava na opšti nivo kamatnih stopa i investicije. Empirijski rezultati pokazuju da je nivo iznad kojeg javni dug počinje da utiče negativno na rast privrede povezan sa nivoom razvijenosti zemlje.

U razvijenim zemljama taj limit je uglavnom preko 70% BDP-a, dok je u manje razvijenim zemljama Centralne i Istočne Evrope i Zapadnog Balkana taj limit niži i procenjuje se na oko 50-60% BDP-a.

Treće, ako javni dug nastaje zaduživanjem u inostranstvu radi finansiranja tekuće potrošnje, a ne investicija, onda to dovodi do prevaljivanja tereta potrošnje tekuće generacije na buduće generacije, jer budućim generacijama ostavljamo dug, ali ne i imovinu, što se takođe smatra ekonomski i etički neopravdanim.

Javni dug Srbije nešto veći nego u zemljama CIE

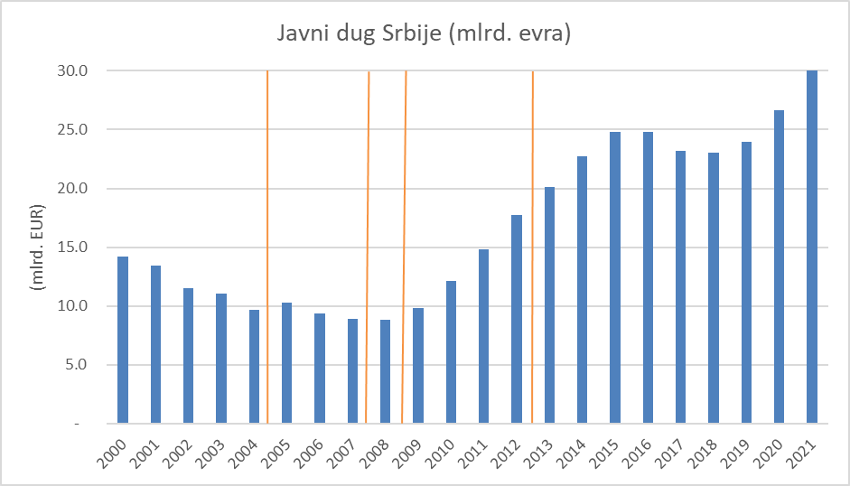

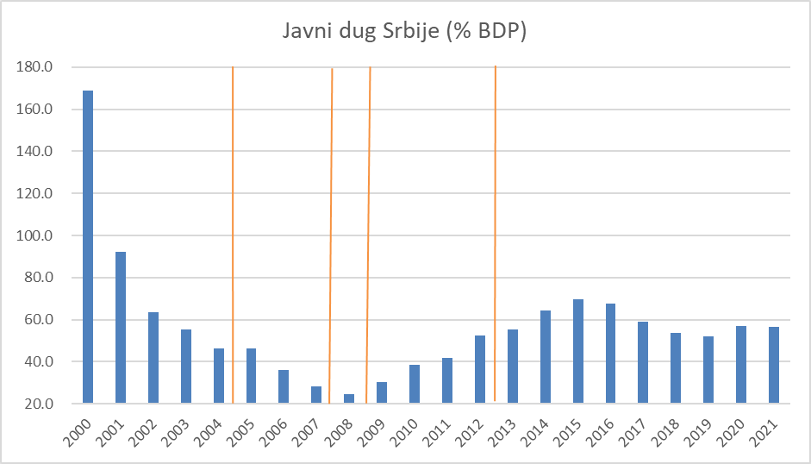

Javni dug se meri u nominalnom novčanom iznosu, kao i u relativnom iznosu, kao odnos nominalnog duga i BDP-a, jer od veličine ekonomije zavisi njena kreditna sposobnost. Javni dug Srbije je krajem 2021. godine iznosio 30,1 milijardu evra, odnosno oko 56,5% BDP-a.

Iako relativno niži nego u razvijenim evropskim zemljama, javni dug Srbije je nešto veći nego u zemljama Centralne i Istočne Evrope, koje su istovremeno i osetno razvijenije od Srbije. Shodno nivou razvijenosti, javni dug Srbije se smatra umereno visokim.

Iako Srbija ne spada u visoko zadužene zemlje, javni dug Srbije je u nominalnom iznosu više nego duplo, odnosno za oko 16 milijardi evra, veći u odnosu na 2000. godinu. Ipak, u tom periodu nominalnu bruto domaći proizvod (BDP) je porastao za oko 3,7 puta, tako da je odnos javnog duga i BDP-a znatno smanjen. Dinamika javnog duga u prethodne dve decenije bila je pod uticajem većeg broja faktora od kojih su najznačajniji fiskalna politika vlade, te kretanje kursa i inflacije.

U prethodne dve decenije u Srbiji je bilo 10 različitih Vlada, pri čemu se prema prevlađujućoj strukturi vladajuće koalicije ceo period može podeliti na pet razdoblja: DOS (2001-2004), DSS-G17-SPS (2004-2007), DSS-DS-G17 (2007-2008), DS-SPS (2008-2012) i SNS-SPS (2012-do danas).

Potrebno je imati u vidu da su mandati vlada počinjali i završavali se tokom godine, a ne na samom početku ili kraju iste, tako da je ova podela na godišnje periode u tom smislu aproksimativna. Stoga bi za ocenu doprinosa pojedinačnih Vlada dinamici javnog duga opravdano bilo u obzir uzimati prosečan nivo duga na kraju godine u kojoj je Vladi započeo mandat i na kraju prethodne godine.

I teorijskoj i u empirijskoj literaturi je poznato da struktura vladajuće koalicije (broj i relativna snaga stranaka koje je čine) i politička orijentacija stranaka vladajuće koalicije suštinski utiču na oblikovanje fiskalne politike, tj. visinu i strukturu javnih prihoda i javnih rashoda, te fiskalnog bilansa (deficita ili suficita), što posledično utiče i na kretanje javnog duga.

Trendovi u poslednje dve decenije

Kada je reč o kretanju javnog duga Srbije, prethodne dve decenije se mogu podeliti na četiri perioda: period pada javnog duga (2000-2008), period snažnog rasta javnog duga (2009-2014), period stabilizacije i smanjenja nivoa duga (2015-2019) i period njegovog ponovnog rasta (2020-2021).

U periodu od 2000. do 2008. godine i nominalni i relativni nivo javnog duga Srbije su znatno opali, usled otpisa velikog dela duga prema inostranim poveriocima, relativno niskog fiskalnog deficita koji je u ovom periodu u proseku iznosio oko 1% BDP-a i delimično bio finansiran prihodima od privatizacije, te snažnog rasta privrede.

Nakon toga, u periodu od 2009. do 2015. godine došlo je do snažnog rasta javnog duga (za oko 16 milijardi evra odnosno za oko 39% BDP-a), usled velikog rasta javnih rashoda po osnovu ekonomski neutemeljenog povećanja penzija 2008. godine i sprovođenje drugih mera fiskalne politike (npr. fiskalna decentralizacija prihoda bez prenosa nadležnosti na opštine i gradove 2011. godine), te usled slabije naplate javnih prihoda uzrokovanog padom BDP-a tokom Svetske ekonomske krize 2009, krize evrozone 2012. godine i poplava 2014. godine, kao i rastom sive ekonomije u tom periodu.

U ovom periodu značajan uticaj na rast ukupnog javnog duga imalo je i loše poslovanje javnih preduzeća (pre svega Srbijagasa), usled čega je država izdavala garancije za njihovo zaduživanje radi finansiranja tekućih obaveza, što je uticalo da ukupan indirektni dug poraste sa oko 930 miliona evra 2008. godine na preko 2,8 milijardi evra 2013. godine, tako da je tada indirektni dug činio čak 14% ukupnog javnog duga.

U relativnom iznosu ukupan javni dug Srbije je 2015. godine dostigao svoj maksimum od 70% BDP-a, nakon čega je započeo period njegovog pada, pre svega usled uspešnog sprovođenja programa fiskalne konsolidacije. U periodu od 2015. do 2019. godine Srbija je vodila politiku niskog fiskalnog deficita odnosno fiskalnog suficita, što je uticalo na pad javnog duga i u nominalnom iznosu, dok su stabilan kurs dinara uz umerenu inflaciju i umeren realan rast privrede uticali na osetan pad relativnog nivoa javnog duga, na 51,9% BDP-a krajem 2019. godine.

Kovid, kriza, pomoć građanima

Tokom 2020. i 2021. godine, usled pandemijske krize došlo je do pada javnih prihoda, a država je u okviru šire antikrizne strategije sprovodila snažne fiskalne stimulanse, usled čega je fiskalni deficit u te dve godine bio visok, što je uticalo i na snažan rast javnog duga, koji je nominalno povećan za oko 6 milijardi evra. Ipak, kumulativni privredni rast od oko 6,4% u te dve godine, uz ubrzanje inflacije, stabilan kurs i znatan udeo duga koji nije iskazan u dinarima, uticali su da u relativnom iznosu rast javnog duga bude sporiji.

Potrebno je napomenuti da je oko jedne četvrtine rasta javnog duga (oko 1,5 milijardi evra) tokom 2020. i 2021. godine posledica je zaduživanja države radi isplate paušalne pomoći građanima.

Imajući u vidu da značajan deo tekuće potrošnje stanovništva odlazi na kupovinu uvoznih dobara i usluga, te da ovi programi pomoći nisu bili usmereni isključivo ka socijalno ugroženijoj populaciji, njihova ekonomska i socijalna učinkovitost i opravdanost se smatraju vrlo ograničenim, dok je s druge strane njihova realizacija uticala na znatno povećanje nivoa zaduženosti zemlje.

Pored kretanja nominalnog nivoa duga i privredne aktivnosti, na relativnu visinu duga u odnosu na BDP u posmatranom periodu znatno je uticalo i kretanje kursa dinara, budući da je u ovom periodu 70-80% javnog duga Srbije bilo iskazano u stranim valutama (prevashodno u evru i američkom dolaru).

Tako je od 2001. do 2013. godine kurs dinara prema evru deprecirao sa 60 na 117 dinara za evro, da bi nakon toga kurs bio nominalno gotovo nepromenjen. Stabilan nominalni kurs dinara od 2013. učinio je da ne dođe do rasta relativnog nivoa javnog duga usled promene kursa. S druge strane, to je de facto dovelo do realne aprecijacije kursa dinara prema evru, što je negativno uticalo na cenovnu konkurentnost privrede Srbije, dinamiku izvoza i privredni rast u ovom periodu.

Kakvi su efekti zaduživanja?

Ukupni ekonomski efekti zaduživanja države zavise od visine duga, uslova zaduživanja, ali i namena na koje se troše sredstva prikupljena zaduživanjem.

Tako u slučaju da javni dug nastaje po osnovu pokrića fiskalnog deficita nastalog radi finansiranja dobro selektovanih, transparentno ugovorenih i efikasno realizovanih javnih investicija, teret takvog zaduživanja neće snositi buduće generacije, a takvo zaduživanje bi, kroz povećanja kvaliteta javne infrastrukture imalo pozitivan uticaj na budući rast privrede i blagostanje građana.

S druge strane, ako fiskalni deficit nastaje po osnovu finansiranja tekuće potrošnje i finansira se zaduživanjem, takvo zaduživanje nema znatniji pozitivan efekat na dugoročni rast privrede, a upitno je i iz perspektive međugeneracijske pravičnosti.

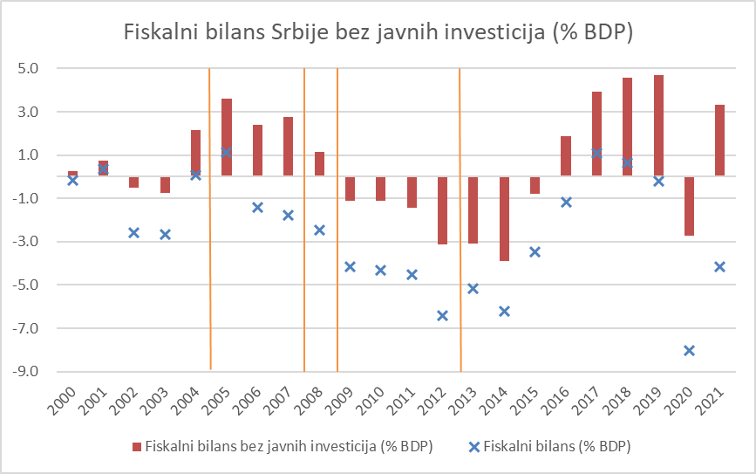

Shodno tome, namenski karakter zaduživanja države se može pratiti i preko nivoa fiskalnog deficita koji bi bio ostvaren kada se iz javnih rashoda isključe javne investicije, što je suštinski fiskalni deficit nastao po osnovu finansiranja tekuće potrošnje na teret budućih generacija. Može se uočiti da su u periodu inicijalne konsolidacije države od 2001. do 2003. godine i ukupan fiskalni deficit i javne investicije bili niski.

Nakon toga, ostatak perioda se može podeliti na potperiode kada je zaduživanje države bilo u znatnoj meri usmereno na finansiranje javnih investicija, tako da je fiskalni bilans bez javnih investicija bio pozitivan (od 2004. do 2008. i od 2016. do 2021. godine), te na potperiod (od 2009. do 2014. godine) u kojem je zaduživanje države bilo dominantno usmereno na finansiranje tekuće potrošnje (plate, penzije, subvencije itd.) usled čega je u tom periodu fiskalni bilans i bez javnih investicija bio negativan.

Pandemijska kriza i neophodnost brzog sprovođenja snažne intervencije države merama fiskalne politike ponovo su nas podsetili na značaj održanja javnog duga na umerenom nivou u dobrim vremenima, kako bi se ostavio prostor za aktivno delovanje države u periodima krize.

Shodno tome, Srbija bi trebalo dugoročno da profiliše fiskalnu politiku tako da u normalnim uslovima fiskalni deficit bude relativno nizak, sa ciljem da se javni dug stabilizuje na nivou od oko 50% BDP-a, uz javnu potrošnju koja ne bi prelazila 41-42% BDP-a u okviru koje bi javne investicije i drugi produktivni rashodi imali znatan udeo.

U tom pogledu, snažan rast javnih investicija ostvaren prethodnih nekoliko godina je ekonomski opravdan, budući da je pre toga više decenija Srbija u javnu infrastrukturu ulagala znatno manje od drugih zemalja Centralne i Istočne Evrope. Posledično, zaduživanje države za potrebe finansiranja javnih investicija se može smatrati ekonomski opravdanim, ukoliko se ostvaruje u okvirima koji ne impliciraju snažan rast javnog duga.

Osim toga, da bi zaduživanje države za potrebe finansiranja javnih investicija imalo značajan pozitivan efekat na privredni rast i blagostanje građana, potrebno je da sistem selekcije projekata koji će se finansirati iz budžeta bude zasnovan na metodološki utemeljenim procenama isplativosti, da sistema ugovaranja bude transparentan i inkluzivan, te da sistem praćenja njihove realizacije bude efikasan.

Saša Ranđelović

profesor Ekonomskog fakulteta Univerziteta u Beogradu

Projekat se realizuje u okviru Programa malih medijskih grantova koji finansira Ambasada SAD a administrira Nezavisno udruženje novinara Srbije. Stavovi, mišljenja i zaključci izneseni u projektu nužno ne izražavaju stavove NUNS i Ambasade SAD već isključivo autora.

-scaled-e1756391764480-270x152.jpg)