Analitičari: Ivan Stamenković i Nikola Vučković

U vremenu kada se dešavaju velike promene na finansijskom tržištu Srbije, kada novac stvara velike fluktuacije u kratkom vremenskom periodu, način pribavljanja sredstava na tržištu kapitala i pronalaženje investitora za finansiranje korporativnog sektora u Srbiji predstavlja veoma aktuelno i kompleksno pitanje.

Finansiranje kompanija, njihovih projekata i njihovog razvoja predstavlja trenutno jedan od najvažnijih i najaktuelnijih problema na finansijskom tržištu Srbije. Možemo reći da je to jedan od problema koji su od presudnog značaja za dalji razvoj i napredak domaćeg finansijskog tržišta. Nedostatak sredstava za finansiranje razvoja privrede i privrednika, prouzrokovan recesijom i ekonomskom krizom, značajno usporava napredak i razvoj srpskih kompanija.

Bankarski krediti, veoma ograničena sredstva Fonda za razvoj Republike Srbije, i određene donacije i programi Evropske unije, gotovo da su jedini izvori sredstava za finansiranje kompanija i njihovih projekata.

Evo šta treba da znate o korporativnim obveznicama, kao načinu finansiranja, pri čemu preduzeće koje emituje obveznicu određuje uslove finansiranja.

Pregled izvora finansiranja u Srbiji

Preduzeća u Srbiji, u odnosu na države regiona, imaju ograničene izvore finansiranja.

Prema podacima Udruženja banaka Srbije, banke učestvuju sa preko 90% u ukupnom finansiranju domaće privrede, dok preostalih 10% učešća pripada lizing kućama i državnim fondovima. Sa svega 10 aktivnih korporativnih obveznica, one zauzimaju poslednje mesto u učešću finansiranja domaće privrede.

Banke, kao najveći izvor finansiranja u Srbiji imaju u ponudi različite vrste kredita koji se kategorišu prema nameni – finansiranje tekuće likvidnosti, finansiranje obrtnih sredstava i dugoročno finansiranje stalnih sredstava. U izvore tekuće likvidnosti spadaju revolving kreditne linije i krediti za likvidnost, dok kredite za obrtna sredstva odlikuje vrsta obrtnih sredstava (zalihe, potraživanja, refinansiranje postojećih kratkoročnih kredita, i dr.).

Dugoročne kredite za finansiranje stalnih sredstava odlikuje rok od preko 60 meseci i vrsta stalnog sredstva koje se finansira (kupovina ili izgradnja poslovnog prostora, finansiranje kupovine opreme, transportnih sredstava, i dr.).

Lizing kuće su pogodne za finansiranje nabavke opreme. U ponudi se mogu razlikovati operativni lizing i finansijski lizing. U zavisnosti od vrste opreme koja se nabavlja ovaj vid finansiranja može biti isplativiji od bankarskog kredita.

Državne institucije, formirane kako bi se ubrzao privredni rast Srbije, u zavisnosti od načina organizacije, imaju formirane načine finansiranja. Državni fondovi, poput Fonda za razvoj, imaju ponude slične bankarskim, dok Agencije pri ministarstvima nude subvencije u procentualnom iznosu od investicije, međutim ne više od 3.000.000 RSD po zahtevu.

Fond za razvoj pruža mogućnost finansiranja početnika u poslovanju, pružajući novoosnovanim firmama mogućnost da nabave opremu ili urede proizvodni ili poslovni prostor. Neophodno je da osnivač nije imao registrovanu firmu na svoje ime i da ispuni uslove propisane pravilnikom Fonda. U saradnji sa Ministarstvom privrede, krediti za početnike su subvencionisani i osnivač firme je oslobođen od vraćanja 30% dobijenih sredstava.

Fond takođe nudi razvojne subvencionisane kredite za zrela preduzeća u kojima bespovratni deo učestvuje sa 20%.

Agencije pri ministarstvima, u saradnji sa EU fondovima, pružaju razvojne mogućnosti domaćim preduzećima u vidu pomoći pri izvozu, subvencijama za poljoprivredu, sufinansiranje projekata i inovacija.

Korporativne obveznice su dužničke hartije od vrednosti koje emituje samo preduzeće. U zavisnosti od sposobnosti preduzeća da izmiruje svoje obaveze kamata koju će preduzeće platiti vlasnicima korporativnih obveznica je niža ili viša. Preduzeće može emitovati korporativne obveznice za bilo koju namenu i samo odrediti način isplate dužnicima.

Ovaj vid finansiranja može biti naročito pogodan preduzećima kojima su bankarske usluge nepovoljne i neadekvatne i koja ne žele da prolaze kroz dugu proceduru državnih institucija.

Korporativne obveznice iz ugla kompanije i investitora

Kao osnovni element prilikom izbora načina finansiranja svog poslovanja ili projekta, kompanija gleda cenu potrebnih sredstava tj. kamatu koju mora da plati na potrebna sredstva. Sa druge strane investitor tj. Davalac novčanih sredstava kao svoj osnovni element takođe gleda cenu po kojoj će svoja sredstva „prodati“.

Korporativna obveznica je instrument jako sličan bankarskom kreditu kojim se kompanija izdavalac obavezuje da će investitoru platiti kamatu za dobijena sredstva. Kao osnovnu razliku, mnogo bolju po kompaniju i investitora, možemo izdvojiti to da investitor može biti bilo koje privredno društvo a ne isključivo banka. Ova činjenica značajno odrađuje cenu koštanja pozajmljenih odnosno plasiranih sredstava.

Pogledajmo šta gore navedeno znači u praksi na našem finansijskom tržištu. Gledano iz ugla investitora, na raspolaganju za investiranje viška sredstava ima:

HoV koje emituje Republika Srbija i NBS

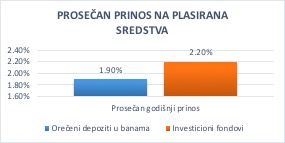

Oročena sredstva u bankama

Investicione fondove rasta i očuvanja vrednosti imovine

Beogradsku berzu

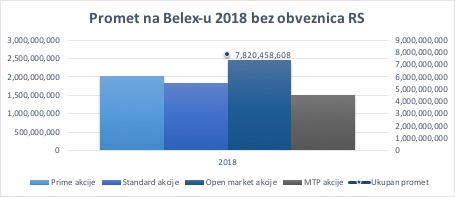

Kako praksa pokazuje investitorima je na raspolaganju veoma mali broj finansijskih instrumenata u koje bi mogli ulagati raspoloživa sredstva i na kojima mogu ostvarivati dodatne prihode. Kamatne stope, kako grafici iznad pokazuju, imaju tendenciju pada u protekle četiri godine što znači veoma nizak prinos na uložena sredstva. Sa druge strane u beogradsku berzu investitori nemaju mnogo poverenja o čemu svedoči ostvareni promet u 2018. godini od svega cca 66 miliona evra. Srpskom tržištu kapitala nedostaje kvalitetnih finansijskih instrumenata za investiranje.

Sa druge strane, pogledajmo na koji način preduzeća finansiraju svoje poslovanje i projekte. Prema podacima Udruženja banaka Srbije, domaći bankarski sektor trenutno učestvuje sa preko 90% u finansiranju domaće privrede i ima umereno konzervativnu politiku što bi značilo da se radije opredeljuju za finansiranje kratkoročnih projekata.

Podaci Udruženja banaka Srbije ukazuju da je smanjeno finansiranje preduzeća, imajući u vidu da je stanje duga prema njima na kraju 2011. godine iznosilo 12,2 milijarde EUR dok je na kraju 2016. godine bilo 10,8 milijardi EUR.

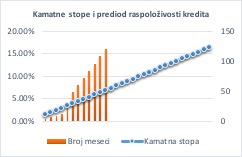

Raspon kamatnih stopa po kojima preduzeća u Srbiji mogu uzimati sredstva kreće se od 1,5% do 16% u zavisnosti od kreditnog potencijala samog preduzeća i projekta koji je predmet finansiranja. Vremenski period raspoloživosti sredstava je u rasponu od 1 do 120 meseci, takođe u zavisnosti od kreditnog potencijala samog preduzeća i projekta koji je predmet finansiranja.

Korporativnim obveznicama do sada je oko 35 preduzeća pokušalo da prikupi sredstva za finansiranje svojih projekata. Emisije su bile manje ili više uspešne. Prema podacima Centralnog registra HoV emisijama obveznica prikupljeno je oko 1,3 milijarde RSD, prosečna kamatna stopa koju su preduzeća izdavaoci obveznica plaćali investitorima je oko 7% i prosečan rok emisije je oko godinu dana.

Trenutno registrovane korporativne obveznice 10 preduzeća izdavaoca:

• Minimalna emisija 2.750.000 RSD

• Maksimalna emisija 46.000.000 RSD

• Ukupno emitovano 119.430.000 RSD

• Sve kratkoročne – do 1 godine

• Fiksna kamatna stopa

U sledećem broju sledi kratak prikaz zakonske regulative, investicioni potencijal za investiranje i izdavanje obveznica kao i studija slučaja emisije korporativnih obveznica.